Sismabonus

Cosa è

Il Sismabonus è un’agevolazione che consente di ottenere la detrazione fiscale dall’imposta lorda di una percentuale delle spese sostenute per lavori edilizi antisismici su abitazioni e immobili per attività produttive. Le spese devono essere sostenute dal 1° gennaio 2017 al 31 dicembre 2021.

Questa agevolazione si affianca al Superbonus previsto dal D.L. n.34/2020 (c.d. D.L. Rilancio), ma non è a quest'ultimo cumulabile. La differenza principale è che tale agevolazione può essere utilizzata anche per immobili adibiti ad attività produttive (capannoni, hotel, ecc.).

Quali edifici

L’agevolazione si applica a interventi su:

- abitazioni (prima o seconda casa)

- parti comuni di condomini

- immobili adibiti ad attività produttive.

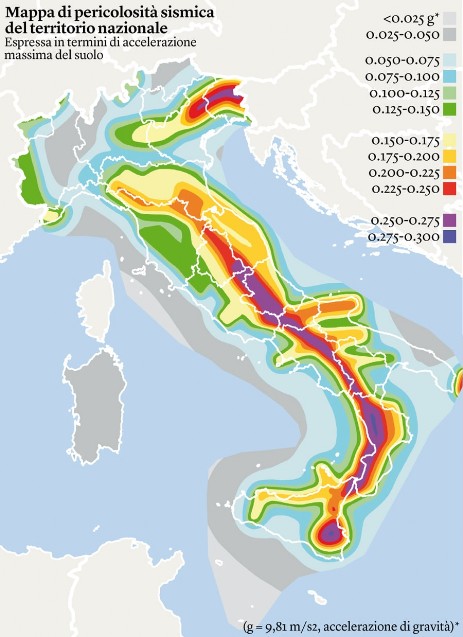

L’edificio sul quale devono realizzarsi i lavori strutturali deve trovarsi in una zona di rischio sismico 1, 2 (alta pericolosità) o 3 (minore pericolosità), secondo la classificazione sismica del territorio italiano.

Infatti, con l’ordinanza del Presidente del Consiglio dei Ministri n. 3274 del 20 marzo 2003, si è poi provveduto a raggruppare i Comuni italiani in 4 categorie, individuate sulla base non solo della frequenza e della violenza dei terremoti ma anche del cd. PGA, ovvero, il picco di accelerazione al suolo [g], usato per valutare l’ampiezza del moto sismico.

In base a tale provvedimento, pertanto, ecco quali sono le zone 1, 2 e 3 a rischio sismico:

- Zona 1 - Sismicità alta: è quella a più alta pericolosità sismica, dove cioè si possono verificare forti terremoti e comprende 708 comuni, tra cui quelli dove si sono registrati gli ultimi terremoti più forti (Abruzzo, Friuli, Campania, Calabria, Marche, Lazio) [PGA oltre 0,25g.]

- Zona 2 - Sismicità media [PGA fra 0,15 e 0,25g], vi rientrano 2.345 Comuni in cui potrebbero verificarsi terremoti abbastanza forti;

- Zona 3 - Sismicità bassa [PGA fra 0,05 e 0,15g], vi rientrano i Comuni che potrebbero essere soggetti a terremoti modesti.

- Zona 4 - Sismicità molto bassa [PGA inferiore a 0,05g], è la meno esposta al verificarsi di eventi sismici.

Per sapere in quale zona ricade il tuo Comune basta contattarci compilando il form.

Vantaggi del Sismabonus

E’ chiaro che questa è una grande opportunità che viene offerta ai proprietari e/o ai responsabili di strutture ricettive che, in tal modo, avranno i seguenti vantaggi:

- di valutare il livello di rischio sismico della propria struttura ricettiva: si ricorda infatti che il comma 3, art.2 dell’Ordinanza n.3274/2003 impone ai proprietari degli edifici che possono assumere rilevanza in relazione a un eventuale collasso (scuole, alberghi, cliniche, ospedali, centri commerciali, ecc.) l’obbligo di procedere alla verifica della vulnerabilità sismica (e quindi alla definizione del rischio sismico della struttura);

- di definire gli interventi strutturali mirati e idonei alla eliminazione delle vulnerabilità strutturali emerse dall’analisi strutturale e ridurre la classe di rischio del proprio edificio;

Per accedere all'agevolazione del Sismabonus è necessario classificare il rischio sismico dell’edificio, attraverso la verifica strutturale dell’immobile nello stato attuale e nello stato post intervento

Le classi di rischio sismico

In base alle Linee Guida del Ministero le costruzioni saranno classificate secondo il rischio sismico. Il fabbricato dovrà essere classificato, prima e dopo l’intervento, secondo criteri che tengono conto della vulnerabilità, dei rischi per le persone, dei contesti urbani, economici e sociali. Il confronto tra lo stato di rischio attuale e quello ottenuto a seguito degli intyetrventi di consolidamento progettati

Il miglioramento di una o più classi di rischio darà diritto a maggiori detrazioni.

Le classi di rischio sismico individuate dalle Linee Guida del Ministero sono 8 e vanno dalla classe A+ (meno rischio) alla classe G (maggior rischio).

Valutazione del rischio sismico e classificazione dell’immobile

eStructura si occupa della valutazione della vulnerabilità sismica del fabbricato che determinano la classe di rischio sismico dell'immobile: le modalità con cui verranno eseguite le verifiche del fabbricato sono riportate nel paragrafo riguardante la verifica di vulnerabilità sismica. Ai fini della determinazione della classe di rischio della costruzione si procederà:

- alla valutazione del rischio simico nello stato di fatto (condizione attuale prima degli interventi) evidenziando le eventuali criticità strutturali riscontrate;

- alla progettazione strutturale degli interventi necessari alla eliminazione delle criticità di cui al punto precedente e al miglioramento della classe di rischio dell'edificio;

- alla valutazione del rischio simico nella condizione post intervento.

Questa metodologia di lavoro permette di avere sempre sotto controllo il processo progettuale e di ottimizzare gli interventi strutturali mirati alla eliminazione delle vulnerabilità dell'immobile, grazie al continuo confronto tra la condizione dell'edificio allo stato odierno e la condizione attesa a seguito degli interventi di consolidamento.

In tal modo saranno utilizzati solo i materiali e le tecniche più adeguati al rispristino della sicurezza con costi di realizzazione ottimizzati, che comportano un risparmio economico che va ad aggiungersi ai benefici del contributo fiscale.

eStructura attesterà quindi la classe di rischio sismico dell’edificio prima dell’intervento e quella che sarà raggiunta dopo i lavori rilasciando il CERTIFICATO DI RISCHIO SISMICO.

Chi ha diritto alla detrazione

La detrazione fiscale riguarda esclusivamente chi ha sostenuto le seguenti spese:

- spese tecniche relative alla valutazione della vulnerabilità sismica prima e dopo l’intervento

- spese dei lavori edilizi effettuati secondo quanto indicato dalla legge.

Quali spese

Possono essere portate in detrazione le seguenti spese:

- spese tecniche necessarie alla verifica sismica degli immobili (comprese le spese necessarie per la diagnostica) e la successiva classificazione sismica dell'immobile;

- spese per l’esecuzione dei lavori necessari al consolidamento dell'immobile.

Quanto si può detrarre

Per ottenere l’agevolazione occorre indicare nella dichiarazione dei redditi la spesa sostenuta. La detrazione fiscale è ripartita in cinque anni in quote uguali, a partire dall’anno in cui sono stati pagati gli interventi.

La detrazione fiscale di base è pari al 50% della spesa, ma la percentuale aumenta se dopo i lavori si riduce il rischio sismico. La riduzione del rischio è valutata sulla base di una graduatoria di 8 classi da A+ (meno rischio) a G (più rischio).

Nel caso di abitazioni e edifici utilizzati per attività produttive, è calcolata su una spesa massima di 96 mila euro per unità immobiliare e per ciascuno anno ed arriva al:

70% se si passa a 1 classe di rischio inferiore

80% se si passa a 2 o più classi di rischio inferiori

Nel caso di parti comuni dei condomini è calcolata su una spesa massima di 96 mila euro moltiplicato per il numero di unità immobiliari che compongono il condominio ed arriva al:

75% se si passa a 1 classe di rischio inferiore

85% se si passa a 2 o più classi di rischio inferiori.

Cosa bisogna fare per accedere all’incentivo

Operativamente, per accedere al Sismabonus:

- Il proprietario che intende accedere al beneficio, incarica eStructura della valutazione della classe di rischio e della predisposizione del progetto di intervento;

- eStructura individua la classe di Rischio della costruzione nello stato di fatto prima dell’intervento;

- eStructura progetta l’intervento di riduzione del rischio sismico e determina la classe di Rischio della costruzione a seguito del completamento dell’intervento;

- eStructura assevera i valori delle classi di rischio e l’efficacia dell’intervento;

- Il proprietario può procedere ai primi pagamenti delle fatture ricevute;

- per la cessione del credito seguirà provvedimento Agenzia delle Entrate;

- Il direttore dei lavori e il collaudatore statico attestano al termine dell’intervento la conformità come da progetto.

Cessione del credito

Ai sensi dell’articolo 121 del Decreto Rilancio i soggetti che sostengono, negli anni 2020 e 2021, spese per gli interventi elencati al paragrafo successivo possono optare, in luogo dell'utilizzo diretto della detrazione spettante, alternativamente:

a) per un contributo, sotto forma di sconto sul corrispettivo dovuto, di importo massimo non superiore al corrispettivo stesso, anticipato dal fornitore di beni e servizi relativi agli interventi agevolati. Il fornitore recupera il contributo anticipato sotto forma di credito d'imposta di importo pari alla detrazione spettante, con facoltà di successive cessioni di tale credito ad altri soggetti, ivi inclusi gli istituti di credito e gli altri intermediari finanziari;

b) per la cessione di un credito d'imposta corrispondente alla detrazione spettante, ad altri soggetti, ivi inclusi istituti di credito e altri intermediari finanziari, con facoltà di successive cessioni.

eStructura ti accompagna nella valutazione della sicurezza sismica del tuo immobile e nella definizione delle migliori strategie di intervento per renderlo antisismico e confortevole, accedendo agli incentivi oggi previsti nel settore dell'edilizia: dal Superbonus 110% al bonus Ristrutturazioni, dal Sismabonus e all'Ecobonus fino al bonus Facciate. Grazie a questi strumenti è possibile detrarre una percentuale variabile dal 50% fino al110% delle spese sostenute dall'imposta lorda in 5 o 10 anni a seconda dell'intervento eseguito.